1. LCC 분석

- LCC는 Life Cycle Cost 또는 Life Cycle Costing의 약칭이다. 전자는 생애주기비용 또는 총생애비용이라 하며, 기획, 설계, 시공, 운용관리, 폐기처분에 이르는 건설구조물의 생애 동안에 필요한 모든 비용을 말한다. 후자는 프로젝트의 여러 가지 투자대안 중 최적의 대안을 선정하기 위하여 중요한 요소들에 대하여 주어진 기간 동안의 금전적 가치의 비교를 통하여 경제적 평가를 수행하는 것을 말한다.

- 종합적으로 보면, LCC 분석 기법은 각 대안의 경제적 측면에서의 평가를 포함하여 기능, 환경 등 경제외적 요소도 대안평가의 항목으로 선정, 평가하여 의사결정을 지원하는 기법이다.

1) LCC 분석의 개념

- LCC 분석이란 시설물의 초기투자, 운영, 유지관리, 그리고 최종적인 처분에 이르기까지 프로젝트의 전체 비용을 합산하여 분석함으로써 총비용의 관점에서 가장 경제적인 대안을 선택하기 위한 일종의 경제성 평가 기법이다.

- 예를 들어, 초기 투자비용과 에너지 효율 등, 직접적으로 관련이 있는 운영비용을 근거로 LCC를 산정하여 표현하면 다음 그림과 같다.

【그림 7-1】 LCC의 개념

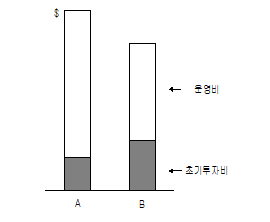

그림 7-2】 LCC 분석에 의한 투자경제성 평가

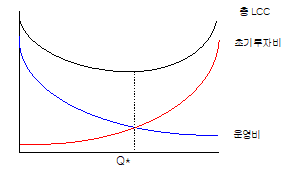

- A안의 경우 B안에 비해서 초기투자비용이 적어 초기에는 경제적으로 보이지만 운영비를 포함한 LCC를 고려하여 선택할 경우에는 B안이 더욱 경제적임을 알 수 있다. 따라서 【그림 7-2】와 같이 초기투자비용과 운영비용의 합이 가장 적은 지점(Q*)을 선택함으로써 투자경제성을 높이고자 하는 것이 LCC 분석의 개념이다.

2) LCC 분석기법 및 비교 분석

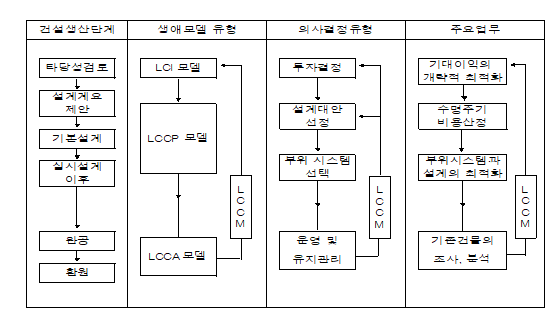

LCC 분석기법은 건설생산단계별로 적용되는 LCC모델, 의사결정유형, 주요 업무에 차이가 있다. 이를 건설생산단계별로 분류하면 다음과 같다.

- LCI (Life Cycle Investment appraisal : 생애투자평가) : 설계초기 과정에서의 전략 전술적 의사결정을 지칭한다.

- LCCP (Life Cycle Cost Planning ; 생애비용계획) : 설계단계에서 초기 투자비와 운영 유지비를 파악하는 행위

- LCCA (Life Cycle Cost Analysis ; 생애비용 분석) : 기존시설물을 대상으로 투입된 비용자료의 체계적 수정 즉 대상 시설물 내지 시설의 생애 비용분석을 위한 설계의 특성, 운영유지비 형태, 성능자료 등에 관한 과거자료의 데이터베이스를 구축하는 행위

- LCCM (Life Cycle Cost Management ; 생애비용 관리) : 기존 시설물의 성능과 비용에 관한 조사, 분석을 통한 시설물 운용방식이나 시스템을 변경시킴으로서 생애비용의 감소 가능부분을 파악하는 행위

【그림 7-3】 건설생산단계별 LCC 적용 모델

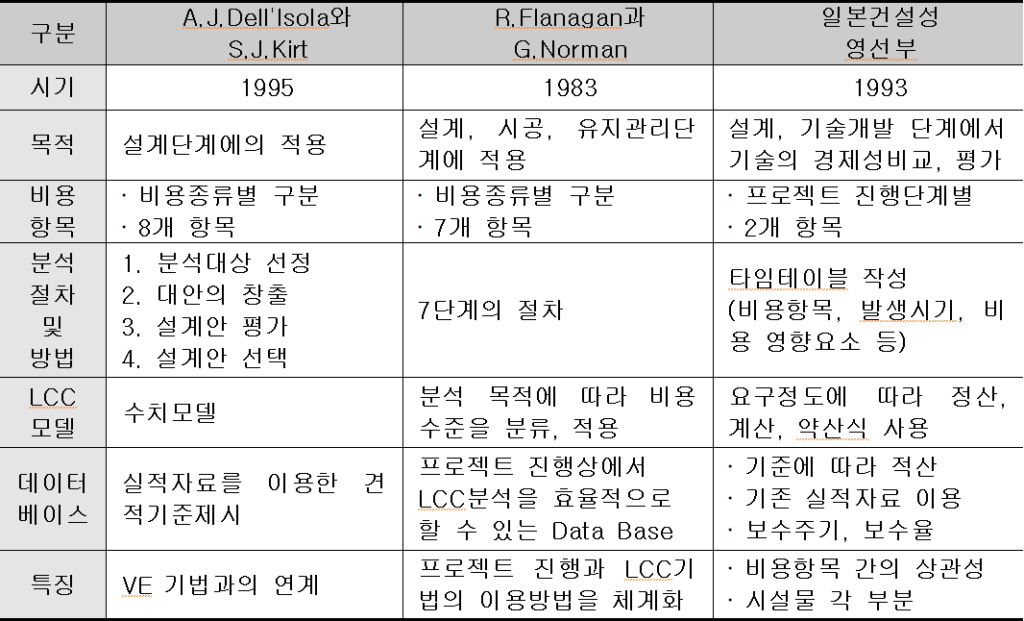

대표적인 LCC분석기법으로는 미국의 Dell’Isola/kirk, 영국의 R.Flanagan/G.Norman, 일본의 경제조사회가 제시한 기법이 있으며 그 세부적 내용은 다음과 같다.

(1) 미국의 Dell’Isola/kirk 기법

- 이는 LCC를 초기투자비용과 유지관리비용으로 구분하고 VE 개념에 근거하여 관련비용도 포함시킨다. 관련비용은 기능적 사용비용(Functional Use Cost)과 기회손실비용(Denial of Use Cost)으로 구성된다. 이들이 제안한 LCC 분석기법은 시설물의 소유자 입장에서 세분화된 비용항목을 토대로 비용을 분석하고 평가하는 과정으로 이루어진다.

(2) 영국의 R.Flanagan/G.Norman 기법

- 이들은 건물의 부분적인 시스템, 부품, 부위 등의 대안뿐만 아니라 초기단계의 LCC계획으로 건설경영을 위한 의사결정에 특히 중요성을 두었다. LCC기법은 건설의 어느 단계어서도 사용가능하지만, 초기단계에서 운용비를 확립함에 있고, 건물계획의 의사결정에 중요한 역할을 하는 것으로 평가하였다.

- 특히, LCC계획, LCC분석, LCC관리를 건물 설계단계와 사용단계로 나누어 적용하는 방법을 제시하였다.

(3) 일본의 경제조사회 기법

- 경제조사회에서는 LCC방법론으로 기획단계에서 사용하는 개산시스템, 기본설계단계에서 사용하는 약산시스템, 실시설계단계에서 사용하는 정산시스템을 제시하여, 각각의 방법론과 데이터베이스를 기술하였다. 정산데이터베이스는 공공건축물로부터 작성되고, 개산이나 약산시스템은 각 단계에서 여러 개의 대안을 비교 검토하는데 이용하도록 하였다.

- LCC 분석기법은 성능을 고정하고 LCC를 비교하는 방법, LCC를 고정하고 성능을 비교하는 방법, 성능과 LCC를 서로 비교하는 방법 등을 제시하고 있다. 이와 같은 방법들은 통상 LCC를 계획, 설계, 시공, 운용 관리단계 등에서 순차적으로 운용할 것을 제안하고 있다. 아래의 표 2.1 은 대표적인 LCC 기법을 비교 분석한 것이다.

【표 7-1】 대표적 LCC 기법의 비교 및 분석

2. LCC 분석기법의 활용

(1) 합리적 투자 (Rational Investment – Client: Public, Private)

- 일반적으로 발주자는 주로 초기비용에만 관심을 가진다. 그러나 현명한 발주자/투자자는 초기비용도 중요하지만 수명주기비용의 최적화가 총체적 관점에서 볼 때 더욱 중요하다는 것을 알고 있다. 이때 발주자/투자자는 LCCing 기법을 이용하여 투자의 경제성 고양 및 합리화를 꾀할 수 있다.

(2) LCC 기준 입찰 (Life Cycle Bidding – Client)

- 초기공사비가 적으면 흔히 운영관리비가 상대적으로 증가한다. 그러므로 발주자는 입찰 시부터 Life Cycle 동안의 총비용을 계산하는 LCC 기준 입찰을 요구할 수 있다. 이렇게 LCCing 기법을 입찰안내에 활용함으로써 발주자는 투자의 가치를 극대화 할 수 있다.

(3) 발주자의 의사결정 지원 (Client Service – PM)

- 흔히 발주자는 건설프로젝트에 관한 전문적 지식을 갖고 있지 못하다. 이런 경우 발주자는 Project Manager로부터 프로젝트의 각종 구상에 대한 전문적인 조언을 받게 된다. 이때 Project Manager는 LCCing 기법을 이용하여 프로젝트 진행과정 중 발주자/투자자의 각종 구상에 대한 의사결정을 지원할 수 있다.

(4) 입찰전략의 일환으로 활용 (Bidding Strategy – Contractor)

- 선진국의 경우 경쟁입찰 시 대안입찰제도가 활성화되어 있다. 이 제도는 국내에서도 부분적으로 사용되고 있다. 이때 도급자(입찰자)는 입찰전략의 일환으로 LCCing 기법을 활용하여 대안 입찰에 임할 경우 수주 기회를 고양시킬 수 있다.

(5) 설계대안의 선택 (Selecting a Design Alternative – Designer)

- 설계자는 항상 여러 가지의 설계대안 중 최적대안의 선택에 관하여 고심하게 된다. 이때 LCCing 기법의 활용은 다른 조건이 비슷할 경우, 최적대안 선정을 위한 중요한 의사결정 도구로 활용될 수 있다.

(6) 최적부품의 선택 (Selection of Optimal Elements for Facilities)

- Turnkey 공사 등에 있어서 발주자와 시공자는 설계 및 시공 중 수많은 부품들에 대한 선택을 하게 된다. 이때 LCCing 기법을 활용하면 각 부품들에 대한 경제적 측면의 중요한 정보를 얻을 수 있다.

(7) 시설물의 재개발 또는 보수 후 사용에 관한 판단 (Decision Making on Redevelopment or Renovation – Client, Building Manager)

- 시설물을 장기간 사용하게 되면 노후화가 심하게 되고 본래의 기능이 저감된다. 이렇게 되면 시설물을 폐기처분 후 재개발 할 것인가 또는 보수를 통해 사용기간을 연장할 것인가에 관한 판단이 필요하다. 이때 LCCing 개념을 활용함으로써 어떤 방법이 유리한가에 관한 비용 측면의 중요한 정보를 얻을 수 있다.

(8) 적정 유지보수수준에 관한 판단 (Decision Making on Appropriate Maintenance Level – Client, Building Manager, Maintenance Manager)

- 유지보수수준에 따른 시설물의 기능수준 및 예상수명 등을 동시에 고려하여 경제적인 유지보수수준에 대한 판단에 LCCing개념이 활용될 수 있다.

(9) 수선계획 및 수선충당금 산정 (Maintenance Planning & Required Sinking Fund Estimation – Building Manager, Maintenance Manager)

- LCC의 일부인 사용기간 동안의 수선유지비를 추정함으로서 장래 수선계획 및 요구되는 수선충당금을 산정 할 수 있다. 그러므로 LCCing 기법은 시설물 관리자 또는 수선책임자에게도 매우 중요한 업무도구이다.

(10) 경제수명의 예측 (Economic Life Expectation: Buildings & Their Components – Building Services Engineer, Client)

- 시설물의 수명은 다양한 요인 (물리적 수명, 사회적 수명, 법적 수명, 경제적 수명, …)에 의하여 결정된다. 여기서 LCC 기법을 이용하면 시설물의 경제적 수명을 효과적으로 예측할 수 있다.

(11) VE (Value Engineering: 가치공학) 적용시의 활용

- VE기법도 건설의 전 단계에 걸쳐서 기능향상과 원감절감의 목적으로 사용된다. VE의 적용 시에는 해당 기능에 대한 원가분석을 하게 된다. 이때의 원가분석은 기본적으로 LCC를 근거로 한다. 그러므로 LCCing 기법은 VE활동에 있어서도 필수 불가결한 요소이다.

(12) 의사결정 지원도구 (Decision Making Tool – All Participants)

- 위에서 살펴본 바와 같이 건설에 관련된 모든 사람들에게 사안에 따라 경제적 측면의 의사결정 지원도구로 활용될 수 있다.

3. LCC 분석 방법

LCC 분석 방법은 개념적으로는 매우 간단하다. LCC 분석은 각각의 대안에 대해서, 전체 생애에 걸쳐서 발생하는 의미 있는 비용을 항목별로 선정하여 화폐가치로 평가하는(evaluate) 절차와 각 비용이 발생하는 시점이 상이하기 때문에 각 비용을 일정한 기준 시점을 정하여 환산하는 절차가 요구된다.

즉, 어떤 대안의 전체 생애(life cycle)에 대한 비용 항목을 연도별로 찾아내어 이를 합산하고, 이 합산한 금액을 일정한 기준을 정하여 환산하고 합산하여, 가장 비용이 적게 드는 대안(alternative)을 선정하는 절차가 필요하다.

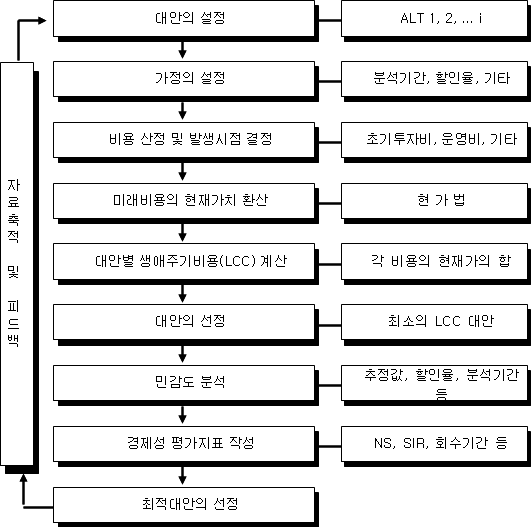

1) LCC 분석 수행절차

LCC분석 수행절차를 도식화하면 다음 그림과 같다.

【그림 7-6】 LCC 분석 수행절차

(1) 대안의 설정

- 경제성 평가를 통하여 도출된 대안보다 개선된 의사결정을 기대하기는 힘들다.

- 모든 대안은 최소 성능기준을 만족시킬 수 있어야 한다.

- 성능기준을 초과하는 대안이 도출된 경우 추가적인 이익을 고려하여야 한다.

(2) 가정의 설정

- LCC 분석은 시설물의 미래를 대상으로 한다. 그러므로 분석을 위해서는 기본적인 가정이 필수적으로 요구된다. 대표적인 가정 사항은 분석기간, 할인율 등이다.

① 분석기간

분석기간은 수명주기를 얼마동안으로 산정할 것인가에 대한 가정이다. 분석기간의 가정에는 다음과 같은 건축물/건물시설의 수명에 대한 고려가 필요하다.

- 물리적 수명 : 물리적인 노후화에 의해 결정되는 수명

- 기능적 수명 : 원래의 기능을 충분히 달성하지 못함으로서 결정되는 수명

- 사회적 수명 : 기술의 발달로 사용가치가 떨어지는 것에 의해 결정되는 수명

- 경제적 수명 : 지가상승, 기술발달 등으로 인한 경제성에 의해 결정되는 수명

- 법적 수명 : 공공의 안전등을 위해 법으로 정해놓은 수명

② 할인율

LCC 분석에는 미래의 발생비용을 현재의 가치로 환산하는 과정도 포함한다. 환산 시에는 돈의 시간가치 계산시 사용되는 할인율이 이용된다. 할인율에는 공칭할인율(Nominal Discount Rate)과 실질할인율(Real Discount Rate)이 있다.

- 공칭할인율 : 인플레이션 효과가 고려된 할인율

- 실질할인율 : 인플레이션 효과가 제거된 할인율

DCFA (Discounted Cash Flow Analysis) 분석시에는 현금흐름이 Nominal (Market) Cash Flow 이면 할인율도 Nominal (Market) Discount Rate를 사용해야 되고, 현금흐름이 Constant (Real) Cash Flow 이면 할인율도 Constant (Real) Discount Rate를 사용해야 된다. 공칭할인율과 실질할인율의 관계는 다음과 같다.

Nominal(Market) Discount Rate[in] = Constant(Real: Inflation-Free) Discount Rate[ir] * Inflation[f]

즉, (1 + in) = (1 + ir) * (1 + f) 따라서, ir = {(1 + in) / (1 + f)} – 1

공칭할인율은 장기정부채권의 이율을 사용하는 것이 원칙이나 국내의 경우 장기정부채권의 시장규모가 적어 금리의 주도적 역할을 담담하지 못하므로 흔히 은행 이자율을 공칭할인율로 사용한다.

(3) 비용 산정 및 발생시점 결정

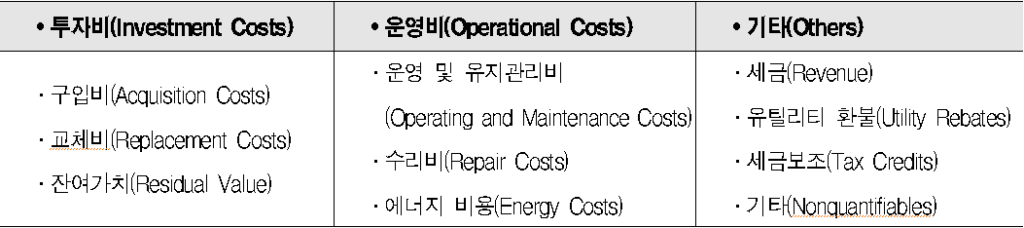

LCC 분석에서 요구되는 비용의 분류는 다음 표와 같다.

【표 7-2】 비용분류 자료출처

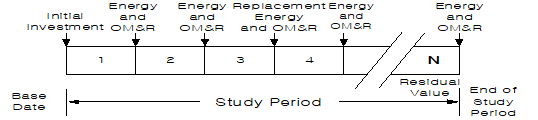

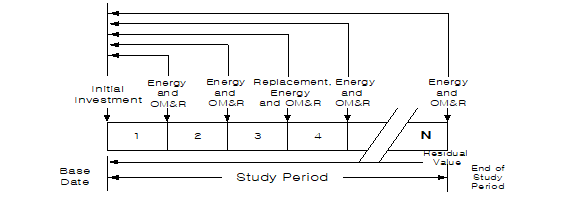

LCC 분석에서 요구되는 비용요소 및 발생 시점은 다음 그림과 같다.

【그림 7-4】 LCC 분석에 요구되는 비용의 형태 및 발생시점

(4) 미래 발생 비용의 현재가치 환산

비용요소들은 분석기간 중 각기 다른 시점에서 비용이 발생하므로 LCC 분석을 위해서는 이를 통합하여 하나의 값으로 표현할 수 있어야 한다. 따라서 상호ㆍ비교가 가능하려면 미래에 발생하게 될 비용을 현재가치로 환산할 필요가 있다. 이러한 개념을 도식화하면 다음 그림 과 같다.

【그림 7-5】 비용형태 및 발생시점에 따른 현재가치 환산개념

(5) 각 대안에 대한 생애주기비용(LCC) 계산

구성항목별 비용 산정이 완료되면 이들 비용을 종합함으로서 총비용(LCC)을 구할 수 있다. 총비용에는 2가지 종류가 있으며 이들은 다음과 같다.

① 불변 총비용 : 구성항목별 비용들을 단순히 더한(+) 비용이다. 이는 구성항목별 비용들 간의 상호비교목적으로 사용된다.

② 할인 총비용 : 구성항목별 비용들을 현가로 환산하여 더한(+) 비용이다. 이는 현가에 기초한 의사결정 목적에 사용된다. 또한, 위의 각각(불변 총비용, 할인 총비용)에 대해 비용항목들의 Risk와 Uncertainty를 다루는 방법에 따라 전체비용 종합을 위한 모델링법 (Modelling Approach)은 다음과 같이 구별될 수 있다.

- Deterministic Modelling : 구성항목별 비용들의 Risk를 고려 안하고 단순히 더하는 방법으로 간편하기는 하나 비용의 대표성(Representativeness)이 부족한 단점이 있다.

- Probabilistic Modelling : 구성항목별 비용들의 Risk를 고려하여 더하는(+) 방법이다. 이 방법은 대표성 (Representativeness)은 있으나 계산이 복잡한 단점이 있다.

LCC = 초기투자비의 현재가 (PV Initial Investment Costs, I)

+ 에너지 비용의 현재가 (PV Energy Costs, E)

+ 유지관리비의 현재가 (PV OM&R, OM&R)

+ 시설교체비의 현재가 (PV Replacement Costs, Repl)

– 잔여가치의 현재가 (PV Residual Value, Res)

(6) 최소 LCC를 가지는 대안의 선정

여러 개의 대안 중 최소 LCC를 가지는 대안을 선정한다. 이는 기본안(Basecase)과 대안(Alternatives) 사이의 LCC 차이(LCCBasecase – LCCAlternative = Net Savings)를 산정하여 순익(Net Savings)이 최대가 되는 대안을 선정한다.

(7) 민감도분석

- LCC 분석에서 적용되는 여러 지표들(예, 현가환산율, 에너지가격 변동률 등)은 대부분 정확한 값이 아니라 추정 값이므로 입력 자료가 잘못 예측되었을 경우 LCC 분석 결과에 영향을 미침으로써 잘못된 판단을 내릴 수 있다. 이러한 문제점을 보완하기 위해서는 민감도 분석(sensitivity analysis)을 통하여 입력변수의 범위를 조정해 가면서 출력 값에 미치는 영향의 정도를 분석함으로써 오류를 사전에 예방하기 위한 조치가 필요하다.

(8) 경제성 평가를 위한 관련 지표의 산정

- 필요시 순익(Net Savings, NS), 투자-대-이익의 비율(Savings-to-Investment Ratio, SIR), 회수기간(Payback Period, PB) 등의 경제성 평가를 위한 보조적인 지표를 산정한다.

(9) 최상의 대안을 선택

- 이상의 과정을 거친 후 LCC 분석 결과에 따라 최적의 대안을 선택한다.

(10) 자료축적 및 Feedback

최종단계는 자료축적 및 Feedback의 단계이다. 즉 실무가 진행되어감에 따라 LCC 분석시의 예상과 실제를 비교하고, 문제점을 찾아내고, 가능한 경우 의사결정을 조정/수정해 가는 단계이다. 또한 이 단계는 체계적인 자료의 수집 및 이들 자료의 미래 활용방안에 대한 준비도 포함한다.

2) 비용가치의 환산

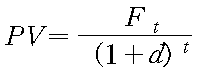

- 프로젝트와 관련한 비용은 요소별로 분석기간 중 각기 다른 시점에서 발생하기 때문에 LCC 분석에 앞서 미래에 발생하게 될 비용을 현재가치로 환산함으로써 이를 통합하여 하나의 값으로 표현할 수 있어야 상호비교가 가능하게 된다. 미래의 비용을 현재의 가치로 전환하기 위한 현가환산율(discount rate)은 투자의 시점에서 볼 때 시간이 경과함에 따른 화폐가치에 기본을 두고 있다.

(1) SPV (Single Present Value)

현가환산율(discount rate)이란 투자자의 관점에서 시간에 따른 화폐가치를 반영함으로써 각기 다른 시점에 받게 될 금액과 상관이 없는 특별한 형태의 이자율을 나타낸다. 일반적으로 현가환산율(d)은 이자율(i)과 수식의 관점에서 유사하게 사용될 수 있다. 따라서 t년 후의 소요금액 Ft를 현재의 가치(PV)로 환산하면,

가 된다.

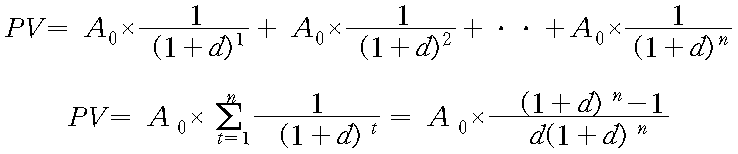

(2) SUPV(Annually Recurring Uniform Present Value)

매년 같은 형태로 발생하는 미래의 비용을 현재의 가치로 환산하려면, 다음의 수식에 의해서 구할 수 있다.

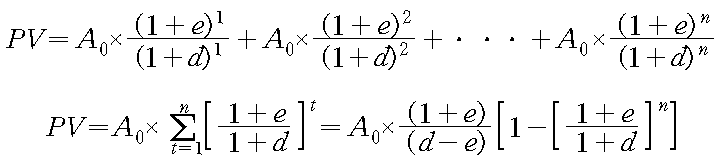

(3) NUPV(Annually Recurring Non-Uniform Present Value)

매년 일정한 비율의 가격상승률을 가지고, 비용이 발생한다면, 미래에 발생하게 될 총비용의 현재가치는 다음의 수식에 의해서 구할 수 있다.

여기서, e는 가격상승률(price escalation rate)이며, 이것은 일반 물가상승률(general inflation rate)에 대한 상대적인 가격변동률을 의미한다.

3) 비용의 분류

(1) 투자비용(Investment Costs) vs. 운영비용(Operational Costs)

- 투자비용 : 계획, 설계, 구입, 시공 등의 비용을 모두 포함한다.

- 운영비용 : 에너지를 포함한 운영, 유지관리 및 보수와 관련된 비용(OM & R)

(2) 초기투자비용(Initial Investment Costs) vs. 미래비용(Future Costs)

- 초기투자비용 : 계획, 설계, 시공, 구입 등 입주 이전에 발생하는 비용

- 미래발생비용 : 운영, 유지관리, 수리 및 교체 혹은 건물이나 건물시스템의 서비스 기간 동안에 발생하는 비용

(3) 일회성 비용(Single Costs) vs. 매년 발생하는 비용(Annually Recurring Costs)

- 일회성 비용 : 매년 주기적으로 발생하지 않는 비용. 일반적으로 1년 이상의 기간을 두고 스케줄에 따라 발생하는 초기투자비용, 시설교체비용, 잔여가치가 포함된다.

- 매년발생비용 : 서비스 기간 동안에 매년 주기적으로 발생하는 비용이다. 일정한 비용, 가격상승률을 가지고 주기적으로 발생한다.

4) 비용의 산정

(1) 초기투자비용(Initial Investment Costs)의 산정

- 초기투자비용은 현재의 시점에서 발생하므로 산정하는 데 큰 어려움이 없다. 일반적으로 초기투자비용은 공급자 또는 도급자에게 가격을 조회하거나 다양한 물가 현황자료로부터 쉽게 얻을 수 있다.

(2) 시설교체비용(Capital Replacement Costs)의 산정

- 시설의 교체 시기와 횟수는 전적으로 시스템의 사용연한(Service Life)에 달려 있다. 미래의 시설교체비용 산정을 위한 가격산출은 초기투자비용의 산출에서 사용한 현재가를 그대로 이용할 수 있다.

(3) 잔여가치(Residual Value)의 산정

- 잔여가치는 사용연한이 지났거나 분석기간 중 교체하고자 할 때 남아있는 자산의 가치를 의미한다. 잔여가치는 아주 작거나 혹은 경우에 따라서는 ‘0’일 수도 있다. 일반적으로 시스템의 잔여가치는 사용연한에 대한 실제 사용기간의 비에 따라 선형적으로 계산된다. 예를 들어, 사용연한이 15년인 시스템이 설치되어 5년이 경과하였다면 잔여가치는 (15-5)/15 = 2/3 가 될 것이다. 따라서 그것의 잔여가치는 초기투자비의 2/3에 해당하는 금액이 될 것이다(현재가의 개념에 근거).

(4) 에너지비용(Energy Costs)의 산정

① 에너지 소비량(Amounts of Energy Consumption)의 계산

- 건물의 에너지 소비량은 건물이나 혹은 건물시스템에서 사용되는 각각의 에너지 유형에 따라 산정되어야 한다. 만일, 연간 에너지 가격의 변동이 거의 없다면, 연간 에너지 소비량을 계산하여도 무방할 것이다. 그러나 에너지 가격이 계절별 또는 사용 기간에 따라 영향을 받는다면, 에너지 소비량은 기간별로 구분하여 산정되어야 할 것이다.

- 에너지 소비량을 계산하기 위해서는 수계산(manual estimating)에 의한 방법과 컴퓨터 프로그램을 이용하는 방법을 들 수 있으며, 최근에는 ASEAM, DOE-2.1E, BLAST 등의 다양한 에너지 해석 프로그램이 개발되어 건물의 에너지 소비량을 계산하는 데 폭넓게 활용되고 있다.

② 현재의 에너지 가격(Local Energy Price)

- LCC 분석을 위한 에너지 비용을 산출하려면 현재의 에너지 가격을 적용해야 한다. 또한, 단순한 현재의 에너지 가격 이외에도 지역별 사정에 따른 요율의 형태(rate type), 요율 체계(rate structure), 계절별 에너지 가격의 변동폭, 그리고 최대수요를 초과하였을 경우의 부과금(demand charges) 등에 대해서도 고려하여야 한다. 이를 위해서는 에너지 공급업체(utility companies)의 자료를 참고할 필요가 있다.

③ 에너지 가격변동률(Energy Price Escalation Rate)

- 장기간에 걸친 LCC 분석을 수행하려면 에너지 가격변동률에 대한 정확한 예측이 필요하다. 에너지 가격은 일반적인 물가상승과는 판이하게 다른 양상을 보이기 때문이다.